介绍

1. 产品定义

1.1 小冲产品定义

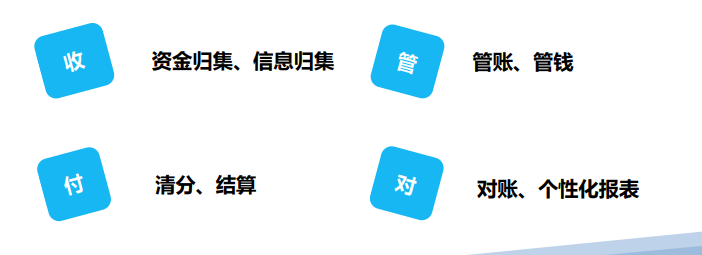

“小冲”:围绕行业客户及其业务相关方的场景化支付、资金清分和结算需求,基于拉卡拉收单及拉卡拉账户,赋能行业合作伙伴,SAAS工具化输出,满足商户“收、管、付、对”综合需求的分账产品。

收:资金归集、信息归集

管:管账、管钱

付:清分、结算

对:对账、个性化报表

1.2 店务通产品定义

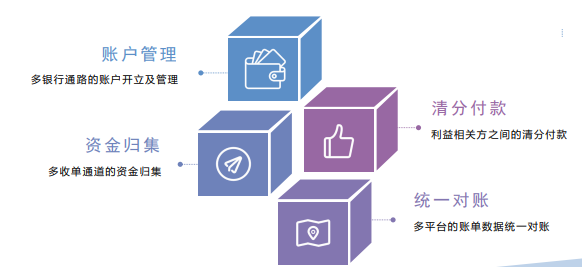

“店务通”:针对行业商户(店)的财务需求(务),依托于银行内部账户(记账簿专用账户)设计的多种收单通道的资金归集及清分(通)的行业产品。

账户管理:多银行通路的账户开立及管理

清分付款:利益相关方之间的清分付款

资金归集:多收单通道的资金归集

统一对账:多平台的账单数据统一对账

1.3 核心功能

收款

拉卡拉全交易订阅、小冲收银(POS端/APP)、订单支付

结算

自定义日切结算、自动结算、手动结算(苏商银行独立母户)

账户

备付金虚拟账户、支付账户、银行内部户、账户路由、分账接收方批量开户

对账

三流自动智能对账平台、全流对账单(订单、支付、结算、账户明细等)

付款(分账)

订单自定义比例、订单自定义金额、余额付款、批量付款、移动端付款、付款审核流

更多能力

员工及权限管理、银行手续费补贴、分账阈值管理、角色管理、电子签约

1.3 业务模式

订单(固定比例)分账:根据业务规则设置分账比例,每笔订单按规则自动分账。

余额分账:商户灵活分账,支持单笔/批量,适配不同规模与频率。

订单手动分账(仅限小冲):支持按不同订单灵活分配给不同分账方。

2.1 解决商户核心痛点

多方业务协同场景下,资金结算效率低、账期难管控、对账复杂,小冲及店务通提供自动化、合规化解决方案:

资金结算效率提升

分账模式与账期管控(自动/手动分账)

提现模式与账期管控(自动/手动提现)

2.2 对接及开通流程

钱账通及小冲对接流程

店务通银行分账业务流程

3.1 目标客群

电商、商圈、供应链、教培、大健康、餐饮、服装、加油站、殡葬、房产物业、文旅、停车场、装修建材、K娱等。

展业要求及门槛

备付金分账:需立项报备,虚拟类原则不接入

银行内部户分账:需邮件+领导审批,虚拟/金融类不可准入

分账规则:支持公对公、公对私,部分账户有比例/限额要求

行业限制:苏商银行(餐饮/电商)、厦门国际(实体/电商/医美)、中信/网商(独立母户)

3.2 展业收益

系统服务费:SAAS工具年费

清分手续费:分账清算服务费

提现手续费:提现环节增收

资金沉淀:银行存管收益

账户开户费(店务通)

在原有收单收益基础上,实现多维度增收。

拉卡拉产品优势

全渠道一键聚合

一次对接即可支持微信、支付宝、云闪付,开发周期缩短70%+。

分布式冗余

自动选最优路径、7×24小时实时监控通道状态,大促高峰也稳定。

统一对账

一个后台统一查看全渠道交易,自动对账、误差率 < 0.01%;

灵活分账

支持多级商户智能分账,财务效率提升80%,人力成本显著降低。

适配三类项目

线上电商平台商户

商城、小程序、APP 商家,适配多渠道收款,便捷对账结算。

线下连锁实体门店

餐饮、零售、美业等连锁店,统一收银管理,统筹门店资金。

技术开发与政企服务商

系统开发商、企业技术团队,可接口对接开发,定制化支付方案。

常见问题

哪些商户可以开通分账功能?

企业资质商户均可申请,连锁门店、电商平台、多股东经营、联营合伙类主体适配度最高,个人商户暂不支持。

分账能规避二清风险吗?

官方合规分账模式,资金持牌机构直接清算拆分,不走中间账户,合法规避二清隐患,账目可溯源。

分账可以自定义拆分比例与账户吗?

支持自由设置分润比例、拆分顺序,可绑定多个对公 / 合规结算账户,按需灵活分配资金。

对接分账 API 技术难度高吗?

提供标准接口文档,我方全程一对一技术协助调试,快速完成系统对接,上线周期短。

分账资金多久可以结算到账?

支持 D0 实时分账、T1 常规结算两种模式,到账时效稳定,账单明细清晰可查。